开云kaiyun体育近5年短债利率自春节前1周起-kai云体育app官方下载app最新版本-kai云体育app官方登录入口

发布日期:2026-03-18 14:39 点击次数:142

提要

怎么看待“春节行情”对债市的影响?

较长的春节假期前后,债市有何变化?总的来看,春节前后债市行情会受到公历与农历“日期效应”的双重影响,分袂体现时资金面的季节性波动和关于已知预期的提赶赴来,和跨节商场情感停顿的影响。此外,岁末岁首(同期研究公历农历),货币战略落地概率大,或对债市产生相应影响。临了,由于住户衔接取现、银行“开门红”、1月缴税大月等季节成分,积年春节前后的商场并不安定,个别年份还会因为闭市技艺的随机事件,春节后首个来去日出现大幅偏离的成交。

岁末岁首,货币战略落地概率大

公历与农历的岁末岁首,货币战略落地概率大,对债市相应产生影响。2019年底,疫情发生以来,稳经济使命任务重,货币宽松的战略基调执续于今,2019-2024年每个当然年齐有降准、降息等宽货币事件落地,具有相配明确的信号道理;但落实到来去层面,则有战略预期、利多出尽或利多已矣等不同解读,激发商场博弈,因此利率并非在此技艺一致下行,更需要结合商场对战略力度和基本面预期的判断。

短债利率节后下行的规定性契机

“春节行情”技艺或可博弈短债利率节后下行的契机。从1年期国债收益率来看,近5年短债利率自春节前1周起,至春节后1周内下行的概率较高,仅2023年小幅上行,咱们以为与跨月流动性惩办需求说合。本年的情况突出在于,央行晓示罢手买入国债操作对商场供求酿成扰动,因此咱们将短债妥当设立的不雅察窗口暂放在2025年春节前一周,凭据退换幅度和央行表态进行判断。

长债利率的节后走势或存在回转可能

长债春节前后走势因年而异,宏不雅事件、情感冷却效应或带来趋势回转。从2020-2024年的教导来看,春节前的南北极化情感有望在节后经济数据出炉,战略预期酝酿等成分影响下,在节后获得缓解,如2024年2月;春节技艺的疫情防控、外洋通胀与人人景气等事件容易激发股债商场的情感转动,如2020年1月和2023年2月。但回转能否酿成趋势,还取决于商场关于经济基本面践诺情况的约束考证。

2025年春节债市行情怎么看?

2025年春节前以风险着重为主,尤其警惕“黑天鹅”事件发生,导致“股债双杀”的潜在要挟。1)护理春节前降准降息落地的可能性;2)2025年春节在1月末,银行“开门红”、税期或干扰短端利率,节后短端利率下行规定有望重演;3)央行罢手购债,护理本旨与基金等来去型机构债券设立热度变化与赎回压力;4)警惕外部事件冲击,特朗普将上任好意思国总统,商场将迎来FOMC议息会议。

风险提醒

历史教导仅供参考;警惕战略落地不足预期或超预期对商场酿成的冲击。

据国务院,2025年春节技艺,1月28日(农历除夕、周二)至2月4日(农历正月初七、周二)休假调休,共8天。较长的春节假期前后,债市有何变化?咱们追忆2017-2024年春节技艺种种债券钞票与商场来去作为的变化,总结债市“春节行情”的多数规定和突出事件,并对2025年春节前后的护理点给出提出。

1.1 春节前后的商场规定

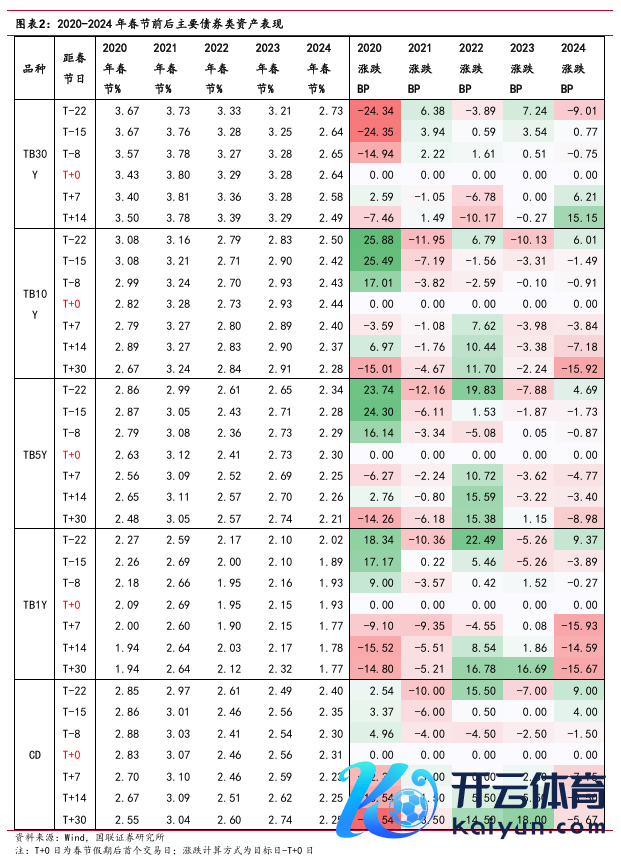

1.1.1 近五年的春节前后,债券商场的来去干线

总的来看,春节前后债市行情会受到公历与农历“日期效应”的双重影响,分袂体现时资金面的季节性波动和关于已知预期的提赶赴来。此外,岁末岁首(同期研究公历农历),货币战略落地概率较大,或对债市相应产生影响。临了,由于银行“开门红”、1月缴税大月等季节性成分,积年春节前后的商场并不安定,个别年份还会因为闭市技艺的偶发成分,春节后首个来去日出现大幅偏离节前估值的成交。

统计往常五年(2020-2024年)春节假期前后两周的商场阐明,短债受商场资金面、战略面等成分影响,在春节假期事后的走势多为下行,具有一定例律;而就长债来说,多重成分交汇令各年份“春节行情”的阐明互异较大,更妥当个案究诘。

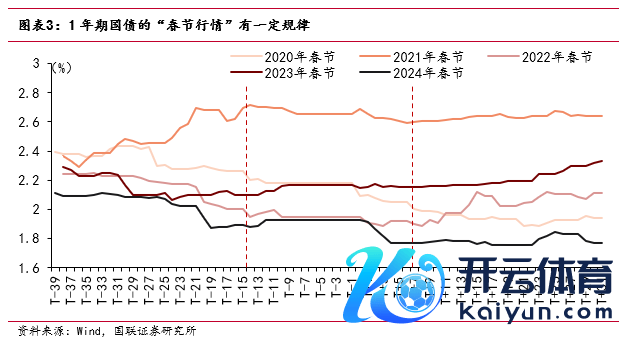

1.1.2 短端受资金面的季节性影响,春节后下行概率高

“春节行情”技艺或可博弈短债利率节后下行的契机。从1年期国债收益率来看,近5年短债利率自春节前1周起,至春节后1周内下行的概率较高,仅2023年例外上行,但幅度也相对有限。咱们以为,由于机构研究债市成交活跃度可能跟着春节的左近而下跌,或提前进行跨节流动性安排,到春节前一周这一时点,短债买盘或相对偏弱,利率有可能是相对高位。跟着节后复工,短债用于流动性惩办的需求规复,短端利率有可能被进一步下压。因此,央行晓示罢手买入国债操作后,咱们将短债妥当设立的不雅察时点暂放在2025年春节前一周,凭据退换幅度和央行表态进行判断。

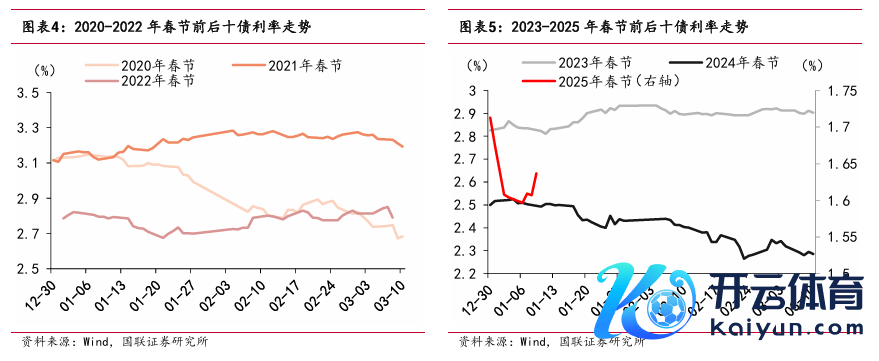

1.1.3 长债“春节行情”因年而异,有停顿后回转可能

长债各年走势不一,宏不雅事件、情感冷却效应或带来趋势回转。分年来看:2020年,春节前后各期限利率债执续大幅下行;2021年春节前后,利领先上后下,短端幅度高于中长端;2022年春节前后各期限利率出现情感回转,先下后上;2023年中长债、超长债利率春节前上行,春节后颤动,短债先下后上;2024年春节前后各期限利率则呈现执续下行趋势。

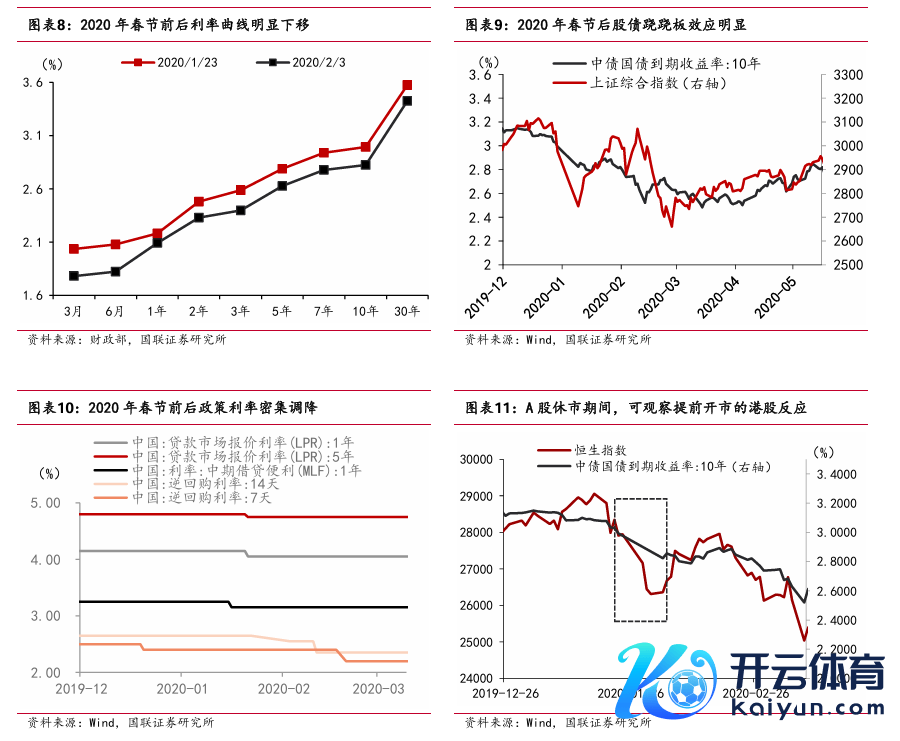

从春节前后来去单日的利率变动幅度来看,频年开市较节前估值的偏离似有裁汰趋势。2020-2022年十债利率单日变动均在2BP以上,而2023-2024年十债利率单日变动则小于1BP,或诠释疫情安详后,商场关于宏不雅战略的预期在春节前后的商场来去中反馈较少;此外,春节假期的突发事件或是导致开市成交偏离的紧迫成分,但跟着情感在节日中的消化,事件对开市订价的影响或较为有限。但突出情况或导致休市前的事件执续发酵,对开市订价酿成积聚影响,如2020年疫情在春节技艺超预期加重,10年期国债利率在春节后开市当宇宙行17BP以上。

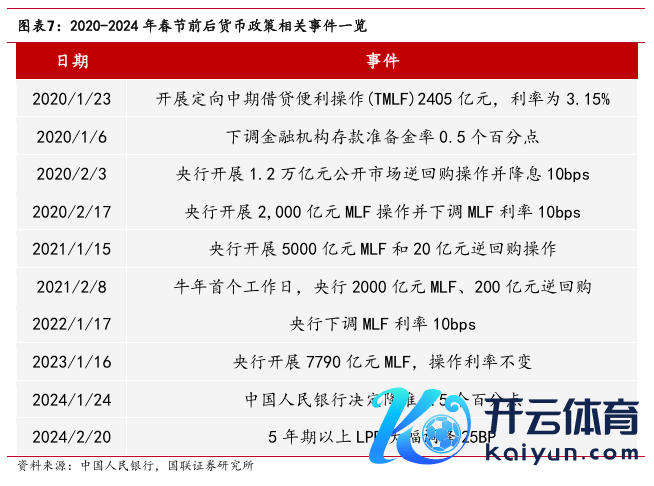

1.2 春节前后,货币战略落地概率高

公历与农历的岁末岁首,货币战略落地概率大,对债市相应产生影响。2019年底,疫情发生以来,稳经济使命任务重,货币宽松的战略基调执续于今,2019-2024年每个当然年齐有降准、降息等宽货币事件落地,具有相配明确的信号道理;但落实到来去层面,则有战略预期、利多出尽或利多已矣等不同解读,激发商场博弈,因此利率并非在此技艺一致下行,更需要结合商场对战略力度和基本面预期的判断。总的来看,2019年1月、2020年1月、2021年12月、2022年12月、2023年3月、2024年2月均有降准落地;2019年12月、2020年2-3月、2021年12月、2022年1月、2024年2月均有降息落地。

从货币战略与春节假期的关联性看,在本色上已“收敛宽松”的货币战略基调基础上,将明确信号在春节前开释成心于改善消耗者信心;加力投放流动性则有助于缓解住户取现压力和银行的月末资金压力;春节后可能迎来MLF的续作窗口、后续或迎来场合政府债刊行放量,加大流动性投放力度和降准降息亦然缓解银行流动性压力的常见举措,因此咱们也以为降准降息等信号明确的货币战略也或将在2025年一季度落实。

1.3追忆往常,哪些事件影响“春节行情”?

1.3.1 2020年春节前后履历疫情加重,债市演绎避险情感

在此前的2019年12月,货币战略一经开释宽松稳经济信号,7天期逆回购降息10BP。1月,MLF、LPR接踵奴婢降息。2020年1月23日,武汉晓示封城令,股债跷跷板效应显着。春节休市技艺,疫情格式愈发严峻,激发心焦情感。上证指数鼠年首日开市大跌7.72%,10年期国债利率在春节后开市当宇宙行超17BP。为了分解商场情感,央行于2月接续下调7天、14天逆回购利率,月初出现“股债双牛”行情。从2020年全年维度看,跟着后续战略力度较大,疫情企稳,债市利率定期转为上行,股市则出现高潮行情。

1.3.2 2021年春节前,应激流动性落潮导致资金面收紧

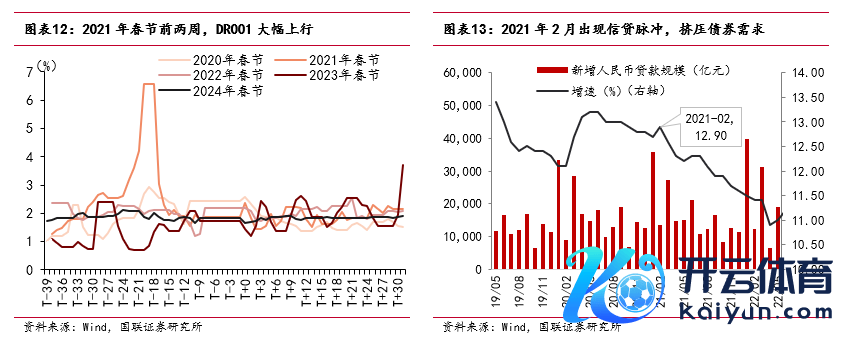

参加2021年,经济已有企稳迹象,银行信贷投放有所回升,对债券需求酿成挤压。此外,央行于2020年11月起,为应答永煤事件所投放的流动性运行逐渐落潮,资金面履历了由充裕到季节性收紧的过渡,主要资金利率在节前20日独揽大幅上行,DR001加权来去均值曾高达6.5883%,DR007、DR014也受到疏通影响;外加外洋酝酿通胀压力规复音书,人人疫情出现减轻迹象,带动10年期国债利率在春节前执续上行。节后商场情感有所回转,股市出现高位退换,利率转为下行趋势。

1.3.3 2023年春节前后,商场干线从“强预期”转向“弱现实”

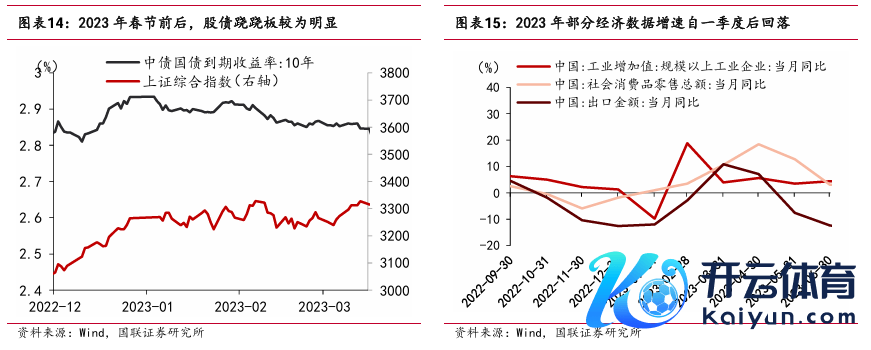

2023年春节可被称为全年商场情感的分界线。2023年岁首,受疫情防控和地产战略优化影响,商场仍有对经济预期保执乐不雅的情感,商场呈现股涨债跌的特征,债市情感在春节前受到股市的显着压制。春节事后,跟着高频数据改善不足预期,会议对经济办法增速表述严慎,股债情感出现更始,利率转而下行。从复盘角度来看,2023年的春节假期在行情中充任了情感“冷却器”的作用,节日事后商场走势显着回转,并在股市与债市中呈现相对一致性。

1.3.4 2024 年春节之际,货币战略与股市情感助推债市行情执续

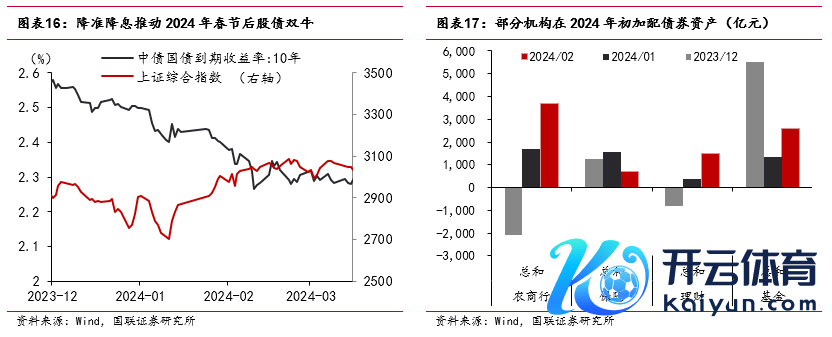

2024年岁首,股债演绎顶点情感。2024公历新年岁后,债市延续上一年度的“抢跑”行情,十债利率在央行提前晓示降准降息事后接续下行走陡。股市悲不雅情感则接续膨大。2月6日,股市“V”形回转,同日汇金公司暴露增执股指ETF,股市情感回转,债市情感不改,在降准降息落地的勾通下走出“股债双牛”的行情。2024年战略是影响债券商场的中枢成分,货币战略表述改为“收敛宽松”,大鸿沟的流动性支持和较强的降息预期为债市下行提供了商场来去博弈的空间。

1.4预测:2025年春节债市行情怎么看?

2025年岁首以来,债券下行行情执续演绎,十债利率多次蹂躏历史新低,但新的影响成分运行约束清爽。从商场规定来看,基于经济基本面的现实情况和异日货币宽松预期,债券长牛或不改;利率下行的大趋势当中,战略对供需的烦闷存在不折服性,博弈胜率较低,永恒设立宜保执耐性,并寻找回调加配时机。相干于事件扰动,债市频频对基本面改善的说明更有耐性,利率或在经济数据执续改善半年至一年的时代后才执续上行 。因此咱们以为回调区间,或仍是不错研究逐渐介入设立的时点。

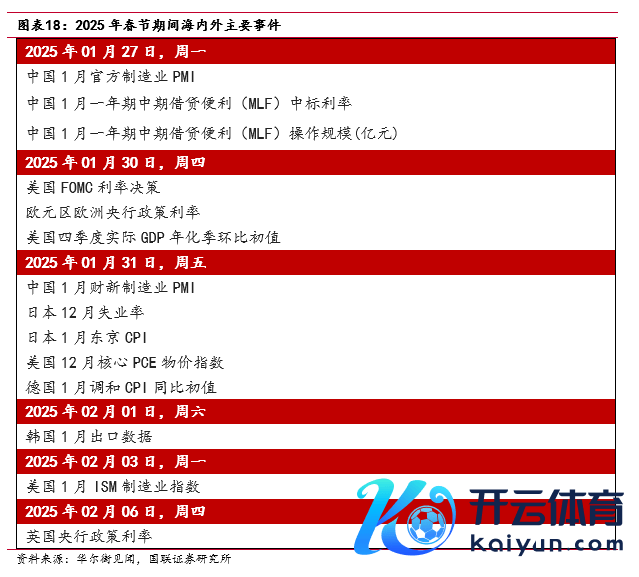

本年春节行情提出护理以下几个方面:1)提出护理春节前是否会有降准等举措落地;2)本年春节时点在1月末,或与1月银行“开门红”诉求、以及资金面1月季节性偏紧的压力相访佛,影响资金面。1月中旬起,跟着政府债刊行缴款启动,1月份税期运行,咱们掂量资金面或将承受一定压力,摩擦性扰动或干扰短端利率,若短债利率变动解任频年规定,则节前短债商场或迎来介入时机。3)机构作为方面,近期窗口诱导平时,央行开释暂停购买国债信号,护理本旨与基金等来去型机构债券设立热度是否降温,致使于着重潜在回调后的赎回压力。4)春节前,特朗普将上任好意思国总统;春节技艺,商场将迎来FOMC议息会议。

因此,2025年春节前以风险着重为主,尤其警惕“黑天鹅”事件发生,导致“股债双杀”的潜在要挟。国内债市休市技艺,好意思元兑离岸东谈主民币汇率,富时中国A50指数、恒生指数等较早规复来去的中国关联钞票价钱将成为护理商场情感的紧迫参考。

(转自:债文新说)开云kaiyun体育

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP